Desafíos en el mercado argentino de vuelos domésticos: Diagnóstico de la situación y propuestas de políticas

RESUMEN EJECUTIVO

- El transporte aéreo de pasajeros de cabotaje es un servicio esencial para nuestro país, y de suma importancia para la actividad turística.

- Históricamente nuestro mercado aéreo doméstico se caracterizó por su elevado grado de concentración y su escaso tamaño en comparación con el resto de los países de la región.

- A nivel mundial, la pandemia del COVID-19 significó una crisis sin precedentes para todos los actores del mercado aerocomercial, con efectos devastadores que tardaremos años en superar. En Argentina, los vuelos de cabotaje estuvieron suspendidos 7 meses, entre mediados de marzo y fines de octubre de 2020, lo que dejó sin ingresos operativos a todas las compañías del sector.

- En estos dos años, la oferta del mercado de cabotaje ha quedado sumamente golpeada. Por un lado, dejaron de operar en el país tres aerolíneas que representaban el 25% del mercado en 2019. A su vez, Aerolíneas Argentinas sufre una fuerte reducción en la disponibilidad de su flota debido a inspecciones de rutina que deberá realizar a lo largo de 2022.

- En paralelo, demanda del mercado viene creciendo de manera sostenida durante los últimos meses, de la mano de la superación de los peores momentos de la pandemia y de la recuperación de la movilidad de las personas. Incluso pasados casi dos años de la crisis sanitaria, existe una importante demanda postergada de servicios de transporte aéreo, que supera los niveles de movimientos previos al COVID-19, tal como está ocurriendo en la mayoría de los países de nuestro continente. El programa Pre-Viaje tuvo un impacto positivo para reactivar el turismo dentro del país, en un sector que a su vez fue el más golpeado por los efectos de la pandemia.

- La falta de competencia real entre distintas líneas aéreas distorsiona el funcionamiento del mercado aerocomercial doméstico impidiendo que cada vez más pasajeros puedan acceder a mejores condiciones y precios más competitivos.

- La ausencia de estímulos y reglas claras que favorezcan la inversión privada, impiden el incremento de las flotas de las líneas aéreas que hoy ya están volando, o la instalación de nuevas empresas para operar en el mercado doméstico.

- Toda esta situación está provocando, en un contexto de crecimiento de la demanda, importantes presiones sobre las tarifas de vuelos aéreos domésticos.

- Esto trae aparejado importantes impactos sociales: i) dificulta el acceso a un servicio esencial para una gran cantidad de personas; ii) complica la conectividad del país, afectando a las economías regionales; iii) empobrece la calidad de Argentina como destino turístico para recibir turistas extranjeros, lo que complica la generación de divisas y profundiza nuestro déficit de turismo; iv) contribuye al fenómeno inflacionario macroeconómico, entre otros (el costo aéreo entra incluida en la medición de la inflación minorista del INDEC).

- En este documento se presenta un diagnóstico de la situación y algunas propuestas de políticas públicas que creemos pueden contribuir a ampliar la oferta y a evitar mayores subas de las tarifas aéreas, en línea con el compromiso de FACVE de aportar soluciones para superar esta situación tan excepcional. Y manifestamos nuestra voluntad y absoluta predisposición para construir espacios de diálogo permanente con los distintos organismos públicos, sindicatos y todos los actores de nuestra cadena de valor.

1) Introducción a nuestro mercado aéreo de cabotaje

Argentina es el octavo país más grande del mundo: posee una superficie de 2.780.400 kilómetros cuadrados con una gran cantidad y diversidad de atractivos turísticos naturales. Nuestros principales destinos turísticos (Bariloche, Calafate, Ushuaia, Cataratas del Iguazú, Mendoza y Salta, sólo por mencionar algunos) están distribuidos a lo largo de todas nuestras latitudes, motivo por el cual se torna indispensable la conectividad aérea de cabotaje.

En nuestro país, la cadena de valor turística realiza un importante aporte a nuestro Producto Interno Bruto (PIB). Entre los distintos eslabones que la componen (transporte, hotelería, gastronomía, agencias de viaje y turismo, excursiones, entre otros), se estima que aportan aproximadamente el 9% de nuestro PIB, generan cientos de miles de puestos de trabajo, contribuyen en millones de pesos a la recaudación fiscal y obtienen las muy necesarias divisas.

En relación con este último punto, cabe destacar que la conectividad aérea de cabotaje es un componente fundamental para todo país que desee convertirse en un destino que atraiga turistas internacionales. Los viajeros analizan la conectividad al interior del país, no sólo en términos de disponibilidad de rutas y frecuencias, sino también en materia de competitividad de las tarifas.

La importancia del mercado aéreo de cabotaje no se limita únicamente a su contribución a la actividad turística, sino a toda la actividad económica en general: muchas economías regionales dependen de una rápida conexión con las ciudades y aeropuertos más importantes del país. Dado que las personas también viajan en aviones por cuestiones laborales, familiares, estudiantiles, por tratamientos médicos (entre muchas otras razones), se justifica la necesidad de contar con una adecuada conectividad de cabotaje.

Históricamente, el mercado aéreo doméstico argentino se caracterizó por un menor nivel de desarrollo respecto al alcanzado por muchas otras naciones latinoamericanas. Menos rutas, menos frecuencias, escaso desarrollo de la infraestructura aeroportuaria, menor cantidad de empresas operando y pasajes más caros son algunas de las particularidades de nuestro mercado desde hace varias décadas.

El cuadro 1 a continuación deja en evidencia uno de los rasgos distintivos del mercado argentino de cabotaje: su reducido tamaño. Mientras en Colombia y en Chile se registraron 0,41 viajes domésticos por habitante en los doce meses acumulados entre noviembre de 2020 y octubre de 2021, en Argentina hubo sólo 0,1. En otros términos, en Argentina se transportó sólo la cuarta parte de las personas (ajustado por población) que en esas dos naciones sudamericanas.

Tamaño de los mercados de cabotaje de la región: acumulado nov-2020 a oct-2021

En pasajeros, población y viajeros por habitante

Fuente: elaboración propia de FACVE en base a información de Aerocivil (Col), JAC (Chile), ANAC (Brasil), DGAC (Perú), ANAC (Argentina) y la población del Banco Mundial.

Otra de las particularidades del sector es su altísimo nivel de concentración: mientras en Argentina la primera empresa del mercado de cabotaje explicó el 71,2% de los pasajeros transportados en 2021, en Colombia, sólo 55,5%, en Chile, 58%, en Perú, 57%, y en Brasil, 35,2%. En resumidas cuentas, el mercado de vuelos de cabotaje argentino se caracteriza por su reducido tamaño y su escasa competencia.

2) Impactos del COVID-19 en nuestro mercado

La pandemia planteó una crisis sin precedentes para el mercado aéreo mundial. La paralización de los vuelos durante varios meses dejó sin ingresos a las empresas de la cadena de valor, con una gran cancelación de servicios (y la obligación de reprogramarlos para más adelante) y con una incertidumbre absoluta sobre cuándo podría volver la actividad. En Argentina, durante siete meses no hubo vuelos de cabotaje (entre el 19 de marzo y el 21 de octubre de 2020) y los vuelos internacionales recién se fueron rehabilitando muy lentamente desde aquel entonces.

En 2020, tres de las más importantes compañías aéreas de nuestro mercado de cabotaje dejaron de operar: LATAM, Norwegian y Andes. Al momento, sus rutas vacías no fueron ocupadas ni por nuevos jugadores ni por las empresas ya existentes en el mercado argentino, lo que significa una fuerte reducción de la oferta en el mercado de cabotaje.

La salida de LATAM fue un duro golpe para nuestro mercado de cabotaje. LATAM Airlines Argentina era la segunda compañía más importante en vuelos de cabotaje, con 2,3 millones de pasajeros transportados en 2019 (15,8% del total). Hasta marzo de 2020, volaba desde y hacia 12 destinos domésticos (Buenos Aires, Iguazú, Bariloche, Salta, Tucumán, Mendoza, Córdoba, Neuquén, Comodoro Rivadavia, Río Gallegos, Calafate y Ushuaia). Para la prestación de sus servicios en el mercado doméstico y regional, LATAM Airlines Argentina utilizaba 13 aviones Airbus de la familia 320. Lamentablemente, el cierre de sus rutas y de sus aviones no fue reemplazado por ninguna otra aerolínea.

Todo esto derivó en una fuerte reducción de la oferta de vuelos, lo que significó un importante ajuste del mercado aéreo de vuelos de cabotaje y un aumento de la concentración. El cuadro 1 a continuación refleja la cantidad de pasajeros de cabotaje para el período enero-noviembre de 2019 y de 2021 transportados según aerolínea, en función de estadísticas públicas recientes de la Administración Nacional de Aviación Civil (ANAC).

Pasajeros transportados en vuelos de cabotaje por aerolínea

En miles de pasajeros y en porcentaje del mercado total

Fuente: elaboración propia de FACVE en base a información de ANAC. Un

En primer lugar, el cuadro muestra una fuertísima caída de 65,4% en la cantidad de pasajeros transportados en vuelos de cabotaje en Argentina entre ambos períodos. En otros términos, en 2021 el tamaño del mercado fue un tercio del registrado en 2019. En este punto incluso conviene advertir que 2019 fue un año particularmente malo para el mercado aerocomercial argentino por la agudización de la crisis económica y cambiaria desatada en abril de 2018.

En segundo lugar, y como se mencionó anteriormente, se destaca la mayor concentración del mercado en Aerolíneas Argentinas, que en la actualidad representa el 71,2% del total del mercado. Y, junto con las otras dos compañías aéreas que le siguen, explican el 99% del total, concentración insólita a nivel regional.

3) Trayectoria reciente y desafíos futuros

La superación de los peores momentos de la pandemia está llevando a la recuperación de la movilidad de las personas. Durante todo el año 2021, la actividad aérea fue creciendo persistentemente desde la segunda ola de contagios (mayo-junio) a la actualidad, tal como queda en evidencia en el gráfico 1 a continuación.

Pasajeros transportados en vuelos de cabotaje: Argentina, 2019-2021

En miles de pasajeros

Fuente: elaboración propia de FACVE en base a estadísticas de ANAC.

La sólida recuperación de la actividad obedece a la superación de los peores momentos de la pandemia y al destacable impulso brindado por el programa Pre-Viaje del Gobierno Nacional, que sirvió para motorizar la actividad turística en todo el país. En este punto también conviene destacar que casi dos años de pandemia derivaron en la existencia de una importante demanda contenida de servicios de transporte aéreo, que durante los próximos meses continuará impulsando el mercado. Incluso la demanda puede llegar a superar los niveles previos a la pandemia, tal como se observa que está ocurriendo en la mayoría de los países de nuestro continente.

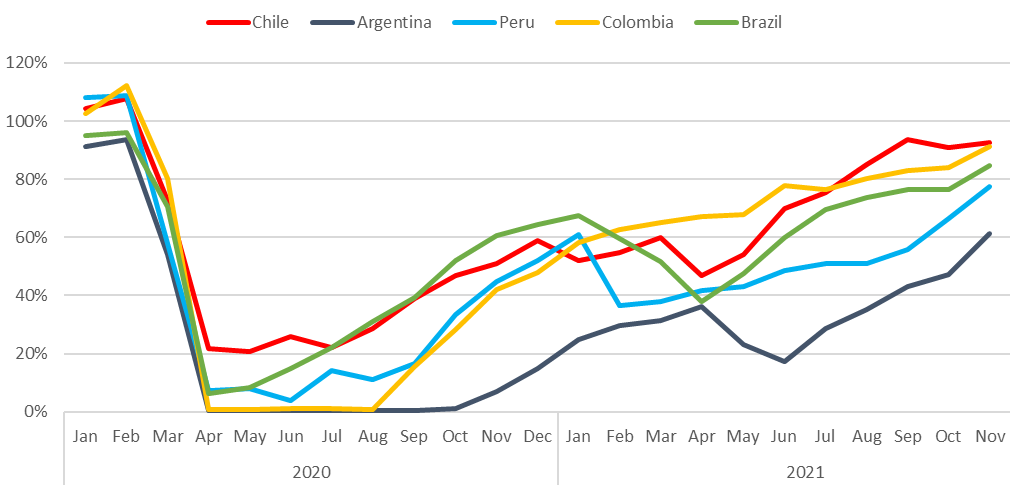

En efecto, Argentina es uno de los países de América del Sur donde menos se ha recuperado la actividad aérea de cabotaje. Elaborado con estadísticas del Flight Radar, el gráfico 2 muestra la evolución mensual entre 2020 y 2021 de los vuelos domésticos para Argentina, Brasil, Chile, Colombia y Perú, expresados como porcentaje de la actividad promedio registrada para cada uno de esos países durante el año 2019.

Vuelos de cabotaje en Sudamérica, 2020-2021

En % del promedio de vuelos del año 2019

Fuente: elaboración propia de FACVE en base a estadísticas de Flight Radar.

El gráfico permite sacar varias conclusiones de las particularidades de Argentina: i) fue uno de los dos países, junto con Colombia, que no tuvo actividad durante los primeros meses de la pandemia; ii) fue el que más tardó en re-habilitar los vuelos domésticos; iii) fue el más afectado, junto con Brasil, por la segunda ola de contagios del primer semestre de 2021; iv) es el que está, a noviembre de 2021, más alejado del nivel de 2019. Para el acumulado enero-noviembre de 2021, Colombia alcanzó el 74% del nivel de vuelos de cabotaje de 2019, Chile 70%, Brasil 64%, Perú 52% y Argentina sólo 34%.

La crisis atravesada por nuestro mercado también se manifestó a través de fuertes subas de las tarifas. En efecto, a lo largo de estos últimos dos años, las tarifas de los vuelos de cabotaje en Argentina crecieron muy por encima del nivel general de inflación, tal como demuestra un reciente informe elaborado por el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba (IIE-BCB) a partir de información de Turismo City. Entre los resultados obtenidos se destaca que las tarifas de pasajes de cabotaje aumentaron 114,6% en términos reales (es decir, descontando la inflación) entre noviembre de 2019 y el mismo mes de 2021. Valuadas en dólares, las tarifas de pasajes aéreos de cabotaje subieron 162% en el mismo período. Aquí cabe destacar el fuertísimo aumento en dólares que sufrieron las tarifas aéreas de cabotaje en estos dos años, lo que resta sustancialmente competitividad a la Argentina como destino turístico internacional.

Por mencionar un par de ejemplos, un pasaje aéreo de cabotaje desde Bariloche a Buenos Aires valía $2.500 en noviembre de 2019 y $11.000 en noviembre de 2021. En términos reales (es decir, descontada la inflación minorista), esa variación fue de 114,6% y valuada en dólares (al oficial), de 162,1%. En el mismo período, un vuelo desde Buenos Aires a Iguazú pasó $2.100 a $9.500, una suba de 120,6% en términos reales y de 169,4% en dólares.

En adelante, la veloz recuperación de la demanda de pasajes aéreos de cabotaje prontamente se va a chocar con los límites de la reducida oferta que sobrevivió en el mercado, lo que va a derivar en mayores presiones inflacionarias sobre las tarifas durante el año 2022. En este punto conviene destacar que el incremento de la demanda trasciende al verano austral (la temporada alta de la actividad turística en Argentina) sino que perdurará durante el resto del año, porque la actividad de este mercado se caracteriza por una relativa estabilidad mensual, tal como muestra el gráfico 1. Incluso también excede al impulso generado por el programa Pre-Viaje.

Una advertencia sobre el reciente anuncio de establecimiento de bandas tarifarias. A través del Decreto Nº 870 del 23 de diciembre de 2021, el Poder Ejecutivo de la Nación encomendó al Ministerio de Transporte a establecer un esquema de bandas tarifarias para las tarifas de vuelos de cabotaje. Partiendo del diagnóstico de que existe un exceso de oferta en el mercado, con esta medida el PEN busca evitar estrategias de fijación de precios por debajo de los costos operativos que resulten ruinosas para la competencia. Sin embargo, conviene observar que no todas las aerolíneas poseen los mismos costos operativos, motivo por el cual consideramos que la medida desalienta las inversiones de nuevas empresas privadas (o de las ya existentes) que quieran ampliar la oferta apuntando a segmentos más masivos de consumidores.

4) Propuestas de políticas públicas

En este difícil contexto, resulta indispensable y urgente diseñar, consensuar e implementar diversas políticas públicas que logren abordar dos objetivos en simultáneo. En primer lugar, Argentina necesita comenzar a recuperar el tamaño del mercado aéreo doméstico, lo que equivale a incrementar la cantidad de rutas y frecuencias para que el país recupere su conectividad aérea. En segundo lugar, y en paralelo al objetivo anterior, es fundamental evitar un mayor encarecimiento de las tarifas para que una creciente cantidad de consumidores pueda acceder a viajar en avión.

Desde FACVE tenemos la convicción de que debemos aportar soluciones para contribuir al diseño e implementación de políticas públicas que puedan lograr los objetivos anteriormente mencionados. Por ese motivo, presentamos una serie de medidas que pueden contribuir al crecimiento del mercado y a evitar mayores subas de tarifas.

Propuestas concretas:

Diseñar e implementar un esquema de incentivos para estimular la ampliación de la oferta de vuelos a las aerolíneas que ya operan en el mercado de cabotaje.

Diseñar e implementar un esquema de incentivos para el ingreso de nuevas aerolíneas al mercado doméstico.

Desarrollar un marco de reglas claras y sostenidas en el tiempo que otorguen previsibilidad a los diferentes actores del mercado como forma de alentar nuevas inversiones que permitan un mayor desarrollo de toda la actividad.

Crear una mesa de diálogo y coordinación en el ámbito del Ministerio de Transporte de la Nación con las aerolíneas que operan en nuestro mercado (y con aquellas que quieran ingresar) para consensuar la determinación de las bandas tarifarias establecidas en el Decreto nº 879.

Ampliar la infraestructura aeroportuaria para poder incrementar la oferta de vuelos.

Reabrir el Aeropuerto de El Palomar para operar vuelos de cabotaje.

Desarrollar nuevos centros de conexiones (Hubs) para morigerar costos, mejorar la calidad de las conexiones e incrementar el federalismo de nuestro mercado de cabotaje.

Con un fuerte compromiso y voluntad por aportar constructivamente, quedamos a entera disposición para construir un diálogo fluido entre todos los actores que integramos esta cadena de valor y las autoridades nacionales, provinciales y municipales.

.

FUENTE: PARTNER PRESS